编者按:

为探索形成以市场信息引导农产品产销平衡的机制,农业农村部市场与信息化司联合大蒜产业链市场主体,组建了大蒜市场分析预警团队,定期会商发布大蒜供需平衡表。目前,2025年大蒜已种植完成。农业农村部市场与信息化司联合中国气象局等部门和大蒜产业链主体会商研判近期大蒜生产和市场形势,动态调整大蒜供需平衡表,形成了系列专题报告,现摘编发布,供业界参考。

需要说明的是,有关发布内容及观点由专家综合各方面情况估计所得,不构成投资建议。

中国大蒜供需形势分析(大蒜市场分析预警团队首席分析师 中国农业科学院农业经济与发展研究所 孔繁涛)

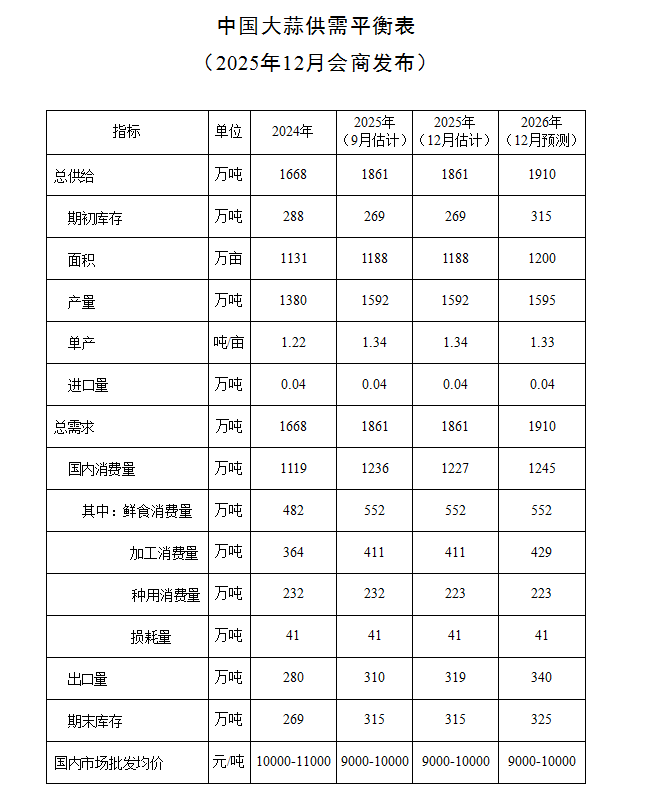

目前,我国大蒜2025年秋季播种已经结束,本月对2025年供需数据不做调整。总体看,虽然今年大蒜价格有所下跌,但由于比较效益较好,蒜农种植积极性较高。本月预测,2026年,大蒜面积增至1200万亩,比上年增1.0%;今秋黄淮海地区降雨偏多,主产区部分地块偶有积水,不利于大蒜播种及生长,预计单产小幅下降,亩产为1.33吨,比上年减0.7%;产量为1595万吨,与上年基本持平,大规格高品质蒜产量可能小幅下降。国内消费量1245万吨,比上年增1.5%,其中,加工消费量429万吨,较上年增4.4%。大蒜出口量340万吨,较上年增6.6%。期末库存总体充足,为325万吨,较上年增3.2%。晚播大蒜越冬受冻风险较高,后期需密切关注并做好防冻准备。

指标解释与数据来源:

1. 平衡表年度指当年1—12月,为自然年;

2. 大蒜生产、库存、消费、损耗仅指秋冬季种植的大蒜;

3. 大蒜的数量均指干蒜;

4. 大蒜产量及面积:数据源自中国农科院遥感数据、联合国粮农组织(FAO)数据、山东农业大学监测数据、调研数据等;

5. 期初库存指当年1月1日大蒜库存量,期末库存指当年12月31日大蒜库存量;

6. 库存数据源自专家估计、实地调研等综合评估;

7. 进口量、出口量:数据源自中国海关总署,并对蒜片等进行折算;

8. 国内消费量:根据鲜食消费、加工消费等进行估算,鲜食消费量数据源自专家估计、实地调研等综合评估;

9. 加工消费量:数据源自专家估计、实地调研等综合评估;

10. 种用消费量=播种面积*亩均用种量,而每亩平均用种量源自调研数据;

11. 损耗量:指大蒜在生产、收获、运输、加工、储存、消费等环节的累计损耗量;

12. 国内市场批发均价:数据源自全国528个批发市场价格数据,包括产地批发市场和销地批发市场。

近期大蒜市场行情分析(大蒜市场分析预警团队首席分析师 中国农业科学院农业信息研究所 张晶)

大蒜价格温和波动,产地价格先扬后抑。从全国产区均价看,9月份每公斤6.12元,环比涨1.7%,10月份涨至每公斤6.26元,环比涨2.3%,11月回落至每公斤6.18元,环比跌1.1%,12月上旬延续稳中有降趋势。批发价格则自8月起弱势回升,从每公斤8.44元回升至11月的8.75元,累计涨3.7%,月度间波动收窄,呈典型的库存消耗期弱势反弹特征。

市场走势符合季节性规律及预期变化。9—10月产地价格上涨主要是因为秋播推迟引发供应收紧预期,存储商惜售提价。进入11月后,冷库蒜供应增加而需求不旺,前期看涨预期减弱,价格随之下跌。批发价格缓慢回升主要受储存成本支撑。

预计至2026年春节前后,大蒜供应充足,蒜价将延续小幅波动。短期看,冷库蒜货源多,存储商出货意愿强,市场以刚需采购为主,价格或延续弱势。长期看,在高库存背景下,销售压力持续,节前备货需求增加或带来阶段性企稳。

中国大蒜出口贸易情况(大蒜市场分析预警团队首席分析师 中国农业科学院农业信息研究所 周向阳、中国食品土畜进出口商会 郭振惠)

大蒜出口总体呈现“量增、价跌、额减”态势。今年中国大蒜产量增加、市场供应比较充足,出口企业通过下调报价扩大订单、增加出口规模。海关统计显示,2025年1—10月,中国大蒜出口平均单价为每吨1347.86美元,比2024年同期下跌11.4%;出口量为219.62万吨,同比增加5.3%;出口额为29.60亿美元,同比减少6.7%。出口量较去年同期增加,但在价格走低的带动下,出口额同比减少。

出口市场集中度高,东南亚仍为最大出口市场,印度尼西亚稳居第一大出口目的地。从市场结构看,2025年1—10月中国大蒜出口仍高度集中于亚洲市场。按出口量排序,2025年1—10月前十大出口市场依次为:印度尼西亚、越南、马来西亚、美国、菲律宾、巴西、孟加拉国、阿联酋、泰国和荷兰。前十位出口市场合计出口量144.37万吨,占总出口量的65.7%。其中,出口印度尼西亚、越南、马来西亚、菲律宾和泰国五个东南亚国家103.15万吨,占总出口量的47.0%。印度尼西亚为中国大蒜最大出口目的地,出口量44.64万吨、出口额4.32亿美元,分别占出口总量和出口总额的20.3%、14.6%。美国、巴西、孟加拉国等国采购规模也保持在较高水平。整体来看,发展中国家尤其是东南亚市场是中国大蒜出口的主要增量来源,欧美等发达经济体需求则相对稳定。

大蒜出口以鲜或冷藏蒜头为主,加工品增速较快,出口结构优化趋势延续。2025年1—10月,中国大蒜出口以鲜或冷藏的蒜头为主,干大蒜及各类蒜制品保持较快增长,鲜或冷藏的蒜头出口量为183.74万吨,同比增长4.8%,占出口总量的83.7%;出口额为20.16亿美元,同比下降10.6%,占出口总额的68.1%,呈现“量增价跌”特征。干大蒜出口量为20.23万吨,同比增长2.5%,占出口总量的9.2%;出口额为6.41亿美元,同比增长4.1%,占出口总额的21.6%。制作或保藏的蒜制品出口量为2.34万吨,同比增长17.2%,出口额为0.86亿美元,同比增长5.7%,增速明显快于整体水平。总的看,鲜或冷藏蒜头仍占据出口主导地位,但干大蒜及各类蒜制品等附加值较高产品普遍保持较快增长,推动大蒜出口结构优化和附加值提升。

近期天气及今冬明春天气预估(大蒜市场分析预警团队会商分析师 国家气象中心 李祎君)

大蒜播种期延后。受秋季多雨影响,大蒜主产省山东和河南出现大范围、长时间土壤过湿,大蒜播种期不同程度延后。大蒜播种后,冷空气活动较多,但气温整体偏高,大部墒情充足,利于出苗及幼苗生长,气温阶段性下降也有助于冬前抗寒锻炼。

预计冬季气温总体偏高但波动性明显,强降温和升温事件频繁。2025年12月中东部地区气温接近常年同期到偏高,2026年1月全国大部地区气温偏高,利于大蒜安全越冬;2月中东部地区气温偏低,大蒜返青萌动可能偏晚,还需关注阶段性强降温引发冻害。冬季大蒜主产区降水偏少,但底墒充足,加之冬季作物耗水量小,预计大部墒情较为适宜。

阶段性干旱可能影响大蒜生长。预计明年春季,大蒜主产区气温较常年同期偏高,降水接近常年同期,热量条件较好,利于大蒜生长发育,需关注阶段性干旱或墒情不足对大蒜生长的影响。

2025年大蒜库存量分析(大蒜市场分析预警团队会商分析师 卓创资讯 崔晓娜)

大蒜的库存变化与价格波动存在关联。通过分析近五年(2021—2025年)数据,库内交易阶段(9月至次年5月份)大蒜价格与9月初库存总量相关系数为-0.62,与次年5月1日剩余库存的相关系数更高,达-0.81。表明库存越高,价格下行压力越大。

大蒜市场库存总量偏高、后期去库存压力仍存。近五年(2021—2025年)市场持续处于供应宽松状态,次年5月1日的平均库存剩余率为23.9%(均值108万吨),其中2022年剩余量最高(148万吨),2025年最低(77万吨)。截至2025年12月10日,全国冷库蒜库存剩余比例约67%,剩余约349万吨,同比高3个百分点。2025年6—8月大蒜价格同比下降29.7%,同期库存量增至近五年最高。根据前五年库内平均走货量数据及当前走货情况判断,预计2026年5月1日剩余120万吨左右。

2025年大蒜四季度加工价格分析(大蒜市场分析预警团队会商分析师 上海钢联大蒜分析师 朱珊珊)

蒜米价格窄幅波动。10月1日—12月10日,蒜米均价每斤为3.27元,同比跌31.5%,处于近五年中等偏下水平。供应端市场流通量减少,但高库存限制上涨空间。播种推迟引发减产预期,储存商惜售延缓跌势。

蒜片价格窄幅波动。10月1日—12月10日,蒜片产区市场均价每吨17300元,同比跌17.0%,价格处于近8年相对高位水平。10月美国、欧洲市场圣诞季备货启动,部分企业满负荷生产赶制出口订单。11月冬储与出口旺季共振,杂交根片每吨价格涨至17600元,较去年跌17.6%。预计2026年一季度蒜片市场高位震荡、先抑后扬。

大蒜种植成本保持稳定(大蒜市场分析预警团队会商分析师 山东农业大学 柳平增)

大蒜种植成本保持稳定。蒜种价格出现小幅回落,大瓣蒜种约每斤4.30元,较2024年同期的每斤5—6元有所下降,主要原因是:2025年大蒜产量高,市场供应充裕,蒜种价格承压下行。人工种植费用显著上涨,每亩从上年300元左右增至400—500元,主要原因:一是2025年9月下旬起,北方蒜区连续降雨,土壤湿度过大不利于机械作业,转为人工种植;二是天气延误导致适播期缩短,农户集中抢播,短期内用工需求激增,劳动力供应紧张,推高了雇工成本。

近期新发地市场蒜价以稳为主,后期有所回落(大蒜市场分析预警团队会商分析师 北京新发地批发市场 刘通)

最近3个月,大蒜价格走势平稳。自9月以来,价格进入平稳运行区间。以新发地市场为例,批发均价从9月15日的每公斤7.50元微幅波动至12月15日的7.60元,季度环比涨幅仅1.3%,变化微乎其微。不同产地、规格的大蒜价格虽有涨有跌,但波动幅度均很小。

当前价格处于相对合理的区间。虽然12月价格较去年同期(每公斤12.50元)大幅下降39.2%,在近五年同期处于中间偏下水平,但仍然处于合理的价格区间。

后期蒜价以稳为主。尽管今年北方产区大蒜种植推迟,苗情不及去年,但蒜农已加强防冻管理。若不遇极端天气,未来产量依然较大,市场供应预计保持充足状态。当前出库价已接近成本线,高库存又制约价格上涨。因此,短期内价格不具备大幅波动的基础。

上海农产品中心批发市场近期蒜价先稳后弱再强(大蒜市场分析预警团队会商分析师 上海农产品中心批发市场经营管理有限公司 杨峻)

近期价格先稳后弱再强。近3个月,上海农产品中心批发市场大蒜价格先稳后弱再强,9月价格整体平稳,中间价约每公斤7.5元,波动较小;10、11月延续稳定,红皮中混、白皮蒜主流价约每公斤7.4元,价格偏弱,需求一般;12月价格稳中偏强,主流价格区间每公斤7.5—8.0元。

短期内价格维持整体平稳。今年全国库存蒜余量大,出货压力大,库存蒜价格接近开库成本线,货主挺价意愿强。10—12月为每年交易淡季,销售量平淡。

中长期或有小幅反弹。关注12月下旬备货高峰与产区价格,元旦、春节前或有小幅反弹,但价格大幅上涨可能性不大。

山东:大蒜种植情况及行情分析(大蒜市场分析预警团队省级分析师 山东省农业科学院 孙家波、会商分析师 金乡县农业农村局 王乃建)

山东省种植面积主产区增幅小,副产区增幅大,分化特征明显。2025年山东省42个主产县的大蒜种植面积增幅约为8.2%,其中金乡产区增5%左右、兰陵产区增4%左右、莱芜产区增3%左右、商河产区增14%左右、聊城产区增16%左右、牡丹产区约增18%、其他产区约增15%。

受渍涝影响,大蒜播期普遍推迟。山东省兰陵、聊城、商河等产区前期播种进度较快,金乡、牡丹、莱芜及其他产区前期播种进度较慢。10月15日及以前完成播种占比约25%、10月16日至23日约10%、10月24日至31日约32%、11月1日至7日约25%、11月8日及以后约8%。

不同播期的大蒜苗情呈现梯度差异。金乡10月15日及以前播种的,叶龄8—9叶1心,营养体(衡量植株健壮度)260左右,苗情正常;10月16日至23日播种的,叶龄7—8叶1心,营养体220左右,苗情偏弱;10月23日至31日播种的,叶龄6—7叶1心,营养体150左右,苗情弱;11月1日至7日播种的,叶龄5—6叶1心,营养体100左右,苗情很弱;11月8日及以后播种的,叶龄3—5叶1心,营养体20—80,苗情极弱。

河南:秋播面积微增,蒜苗长势分化(大蒜市场分析预警团队省级分析师 河南省农业科学院 李国强、陈丹丹;会商分析师 杞县大蒜协会 陈新奇)

种植面积略有增长,区域分布集中。2025年河南大蒜秋播工作已全面结束,种植面积较2024年稳中略增。

播期普遍推迟,不同区域蒜苗长势分化显著。全省大蒜种植期较上年普遍推迟20—30天。种植偏早地块长势良好,安全越冬无虞;种植偏晚地块蒜头偏小已成大概率事件,单产表现分化。杞县大蒜种植基地7叶以上地块占15%,蒜苗长势健壮,可正常安全越冬;5—7叶地块占60%,越冬稳定性一般;5叶以下地块占25%,此类蒜苗蒜头个头偏小,将直接影响产量。

蒜农积极应对风险。晚播导致大蒜抗逆性减弱、根系发育不充分、抗寒性变差,易受冻害影响。为缓解晚播导致的蒜头个头小、产量低等问题,蒜农普遍提高种植密度,多数地块播种量由正常年份的每亩125—150公斤提升至150—200公斤,部分地块甚至达到225公斤。

市场库存稳定,价格运行符合预期。目前,冷库大蒜交易价格稳定在每吨5200—5900元,短期内无大幅波动预期。

江苏:面积稳中略增 播种期推迟 田间苗龄差别较大(大蒜市场分析预警团队省级分析师、江苏省徐州市农业科学院 杨峰)

面积稳中略增。今年徐州市大蒜秋播120.47万亩,比去年113万亩增7.47万亩,增幅6.2%。

大蒜播种期推迟,苗情差于往年。大蒜播期跨度大,幼苗苗情质量分化比较明显,晚弱苗占比大,苗情质量差于往年。今年江苏大蒜主产区遭受1961年以来最强降雨,降雨量大,持续时间长,严重影响大蒜播种进度。10月9日播种进度10.6%,10月30日播种进度82.9%,11月1日后播种面积占17.1%。播种期比正常年份晚2—3个物候期,田间叶片少2—3片。

主产区日照偏多于常年同期,有利于大蒜生长。预计12月平均气温较常年同期偏高,偶有冷空气影响,从降温强度和低温度持续时间看,大蒜幼苗可以耐受。

农田墒情较为适宜大蒜生长。各蒜区表层土壤相对湿度缓慢下降,农田墒情总体较为适宜:徐州邳州、贾汪区、铜山区蒜区、丰县北蒜区农田土壤相对湿度在60—100%之间,大部分地区正常;丰县、沛县、铜山区蒜区在80—105%之间,大部分地区偏湿;盐城的射阳、大丰蒜区农田土壤相对湿度在75—90%之间,正常。

扫一扫在手机上查看当前页面

闽公网安备35040202000154号

闽公网安备35040202000154号